时间: 2024-03-02 01:18:59 | 作者: 粉末冶金模具配件

最近,处于高端工模具钢这个赛道的港股通公司,天工国际(刚刚创了历史上最新的记录。而分析这个行业当下的竞争格局,会发现其实这个赛道具有长长的坡和厚厚的雪。

天工国际的主体业务是生产和销售工模具钢,切削工具和钛合金。其中,2020年上半年,模具钢占营收比重的45.33%;切削工具占15.8%;高速钢占14.28%、钛合金占3.62%。

工模具钢是一种高端的特殊钢铁,在《中国制造2025》中被列为重要的基础材料。从用途上可分为模具钢和工具钢,其制作工艺流程复杂,技术上的含金量高,对成品的耐磨性,硬度,韧性,耐热性,抵抗腐蚀能力都有较高的要求。在我们生活中常接触到的电子科技类产品,汽车,工业中的机械,化工,建材等,均需要模具来制造,而模具钢就是其原材料。

工具钢主要运用场景是作为在工业生产流程中,各种切削工具的原材料。在工具钢中,公司以生产高速钢为主,高速钢是一种耐高温,高硬度,耐磨性强的工具钢。工模具钢是公司的核心业务,产量在全球排名第二,国内第一。

切削工具是工具钢的下游产业,由高速钢制造而成。是公司最早的业务,主要为海外工具厂商做代工,产能在3亿件以上。

钛合金的主要运用场景是化工,航空航天,海洋工程,船舶建造,医疗等领域。同样是中国制造2025新材料的重点。目前产量每年3000吨,销售结构上主要以民品为主,军品占比正在慢慢地上升。

在工模具钢的市场中有着很长一段低价竞争的时期,由于低端工模具钢入行门槛低,大量的工厂参与生产,于是市场快速饱和,大家陷入激烈的价格竞争中。在这样的环境下,低成本成为一项重要的优势。

天工国际由于专注于工模具钢和切削工具,深耕这一条纵向的产业链,加上如废料循环,利用夜间低电价生产等一直在优化的管理手段,成为了国内钢材制造业中最具价格竞争力的企业。

经过2015-2016年的供给侧改革,这个行业基本淘汰了过剩产能,产业集中度获得提升,因此那两年,天工国际占领了大量市场份额。

在企业高速成长的同时,市场对工模具钢的需求,开始从中低端向高端转移。从之前的打价格战,逐渐转向拼质量,拼性能。这就大幅度提高了入行门槛,高端工模具钢往往需要高额研发投入,生产的基本工艺也要一直的提升,产品要一直地改善与升级,才不会面临被淘汰的风险。

天工国际作为行业有突出贡献的公司,已形成了高端与中低端的良好产品结构,在中低端通过规模优势达到超高的性价比。在高端产品通过持续研发投入,让产品的质量位于全球前列。

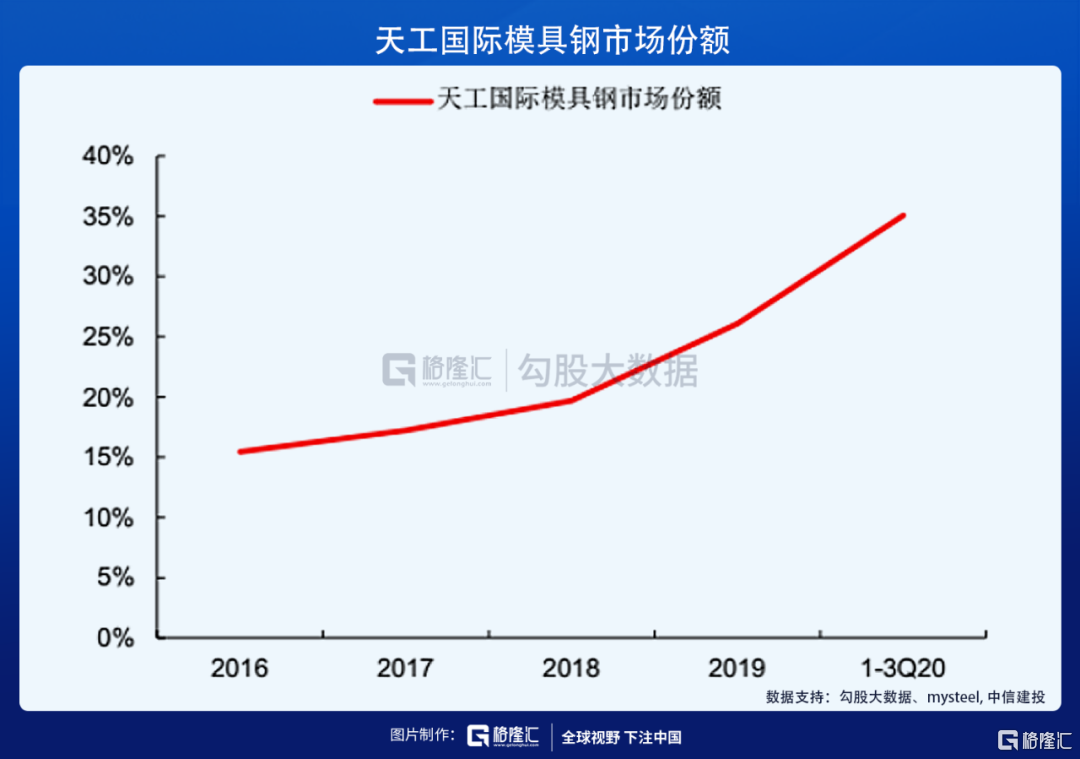

目前,高端工模具钢全球每年的需求量为200万吨,市场规模为500亿元,在高门槛的背景下,产业集中度较高,全球前四大企业产出占总产出的35%,其中天工国际排名第二,占比10%(目前行业前4家企业大体占了总产量的35%左右,其中奥钢联占总产量12%,天工国际占10%左右,斯穆+碧根柏占总产量的6%,东特钢集团占总产量的6%左右)。在国内模具钢企业中,天工国际目前是绝对龙头,市场占有率从2016年的15%攀升到如今的42%,领先第二名东北特钢25个百分点。

2020年疫情肆虐全球,中国是各国中恢复最快的国家之一,海外因为疫情的原因,即使到今天,新冠数字仍然不断新高。这造成海外工业需求萎靡,复工节奏缓慢。这确实对天工国际2020H1模具钢“出口”造成了冲击,营收同比下降了36%。但海外收入的下降并非源于订单被别的企业拿走,而只是疫情导致的短暂需求不足,随着之后疫苗推出,或者说海外对疫情的新观点,复工重启,工业生产恢复,公司模具钢海外收入会出现回升。

虽然模具钢受一定的影响,但在高速钢出口方面,上半年疫情期间,公司高速钢海外销量同比增长了27%。一部分源于海外对高速钢的需求不减反增,还因为公司在其他海外厂家生产停滞时期能够持续供货,由于公司产品精良,因此拿走了竞争对手的市场份额。

由高速钢制成的切削工具出口也大幅度上升,销量提升20%, 有必要注意一下的是,不光是数量增加,并且售价也增长了30%,可见,由于上游渠道减少而给天工国际带来了提价权优势。同时也证明了海外对公司高端钢材品质的逐渐认可,在这期间,在欧洲甚至会出现了天工国际的冒牌产品。

从国产替代角度来看,天工国际也在受益。2019年模具钢进口需求约10万吨,今年进口需求虽然会略微减少,但海外工厂停滞,订单无法交割,需求必然从海外转向国内,而天工国际作为模具钢的领头羊,是国内下游厂家的不二之选。考虑到下游厂家对模具钢工艺和品质的稳定性要求极高,经常更换供应商会对后续制造产生严重影响,因而下游厂家一旦选定了一家模具钢企业,往往是长期合作,而这次疫情给天工国际带来了历史性的机遇。这些国内的新客户能持续的为公司带来收益。

从公司主要出口产品工模具钢的产能上来说,目前是比较饱满的。因此从扩大产能,和规避贸易战影响的角度,公司于2019年斥资2000万在泰国罗勇府工业园区建立新工厂,提升切削工具的产能,目前规划年产4800万支,计划在2021年竣工。在炼钢方面,正规划一套15吨中频炉炼钢产线万吨每年的产能。在锻造方面,正在规划7000吨的快锻产线,意在提升大模块和圆钢的锻造能力。

在制造高端工模具钢方面,粉末冶金是行业中最顶级的生产的基本工艺。在2019年以前,只被国外少数几家企业掌握。天工国际在2019年建成了国内首条粉末冶金生产线,填补了国内这一空白。投产后,2020年上半年进行试生产,下半年开始大规模量产。由于其成品质量优异,由粉末冶金制成的高速钢售价能够达到15万元每吨,毛利率45%左右,而传统高速钢售价仅3万元每吨,毛利率25%-30%。公司预计一期投产的2000吨粉末工模具钢能在2022年全部达产,将占未来收入的15%以上。

研究机构预测,中国粉末冶金行业市场规模将在2027年达到280亿元,2020~2027年复合增长率预计为5.1%。

钛合金是天工国际多年来增速较快的业务,过去7年复合增速为38.5%。在钛合金整体市场增速放缓的大背景下,以航空航海,医疗设施为代表的高端钛合金增速正在上升,过去15年复合增速21%。

公司的高端钛合金制造目前产量较小,产能达到5000吨每年,但实际生产仅3000吨。在钛合金领域,公司以前主要生产钛的板和管,这是产业链中靠上游的产品,做成后会卖给下家做深加工,而现在公司开始把板和管做成如薄板和无缝管的成品,加深产业链的整合程度。除了板和管,公司还开始把钛做成棒和丝,这是军方武器装备和医疗设施的原材料之一。这样以来,可以把5000吨的产能利用充足,未来钛合金的收入和利润还有较大提升空间。

从估值上来说,基于各个企业不同的利润增速,市场给与特钢企业的PE在19-60倍之间。天工国际自2016年以来,净利润每年稳定同比增长52%左右。2020年天工国际净利润市场一致预期为5.1亿元,增速受疫情影响,减缓至30%。预计2020年为5.1亿净利润,按照明年30%的利润增速计算,目前2021年动态市盈率仅为10倍。

随着中国制造2025 的临近,中国工业自动化进程在未来几年都是最好的投资时代,具有长长的坡,厚厚的雪,押注工业自动化,押注工模具钢这个赛道,会是一个不错的选择。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作使用建议,交易风险自担。