时间: 2024-02-13 12:11:51 | 作者: 精密汽车连接器模具

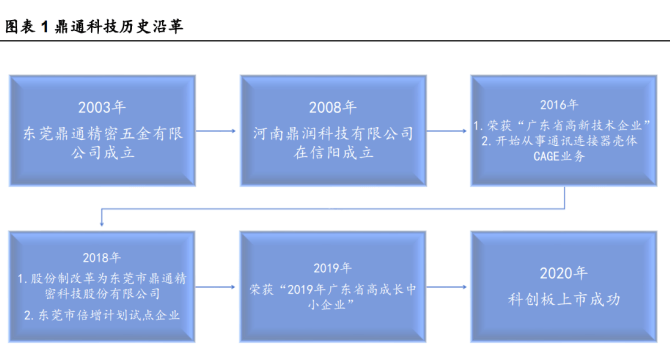

鼎通精密科技股份有限公司成立于2003年,公司位于广东省东莞市,是一家专注于高速通 讯连接器和汽车连接器研发、生产和销售的高新技术企业,拥有产品研制、精密零件加工、模具制造、精密冲压和注塑成型技术。

公司深耕连接器领域多年,2020年连接器业务占比84.6%,同时公司的精密模具业务也主要为连接器产品设计和开发。

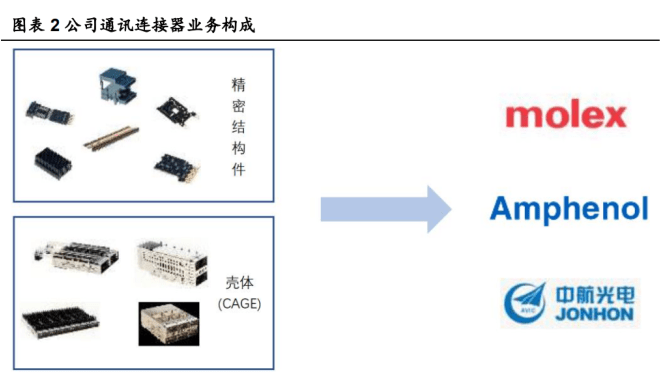

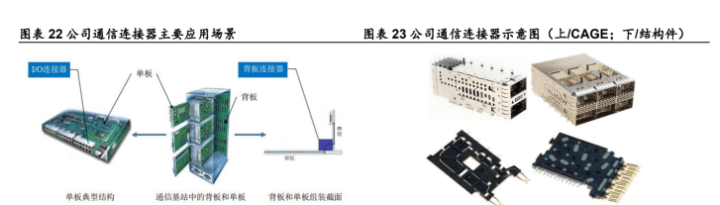

公司主要为安费诺、莫仕和中航光电等知名连接器模组制造商提供高速背板连接器和I/O连接器组件,最重要的包含精密结构件和壳体(CAGE)等,最终配套供应于华为、爱立信、中兴等通讯设备厂商,大范围的应用于通讯基站、服务器等交换设备及储存产品。

通讯连接器业务是公司的第一大核心业务,2020年营收占比已提升至71.9%。随着2021年以来5G基站建设的复苏,通讯连接器业务占比仍在继续上升。

主要直接客户同样是是莫仕、安费诺、泰科、哈尔巴克等连接器模组厂商,最终应用于大众、宝马、福特、吉利、北汽、奇瑞等国内外汽车品牌,为其提供Insert-molding汽车连接器及防水密封型汽车连接器。

汽车连接器业务受疫情期间汽车销量下滑影响,营收占比由2017年的27.6%下滑至2020年的12.7%。

公司正积极布局新能源汽车相关业务,投入大量研发主攻线束连接器、电控连接器等产品,目前已实现部分交付,正小批量试产。随着连接器单车价值量更大的新能源汽车渗透率上升,汽车连接器业务的重要性将日益凸显。

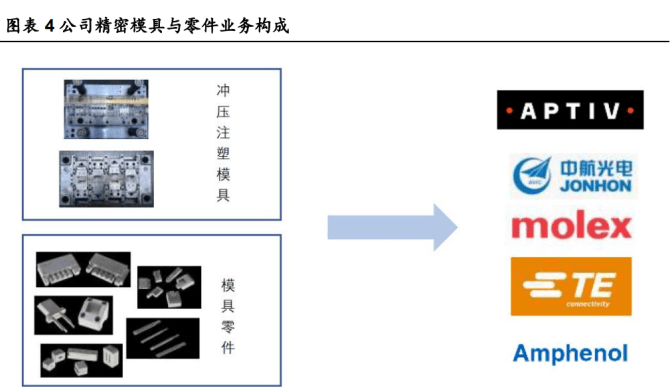

公司模具产品最重要的包含精密模具和模具零件。公司依据客户的连接器产品方案设计和开发精密模具,用于通讯连接器组件和汽车连接器组件的批量生产。

模具是连接器组件量产的前提条件,模具的设计水平和制造工艺决定了连接器及组件的精密度、良品率及生产效率,公司一直以来专注模具设计和开发,在制造能力上形成了独特优势。

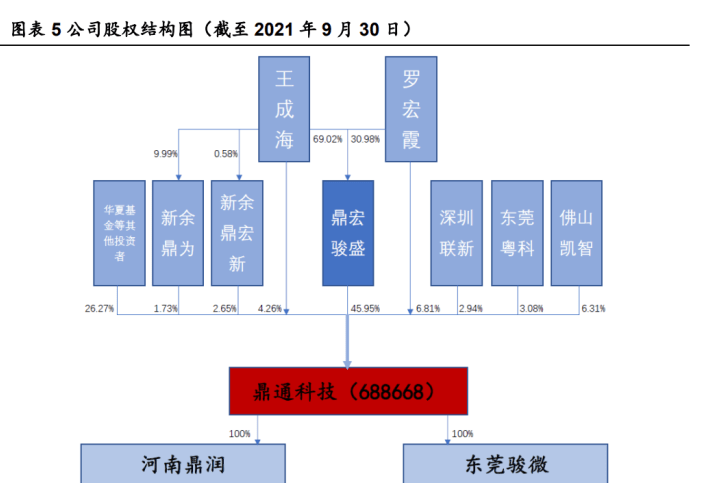

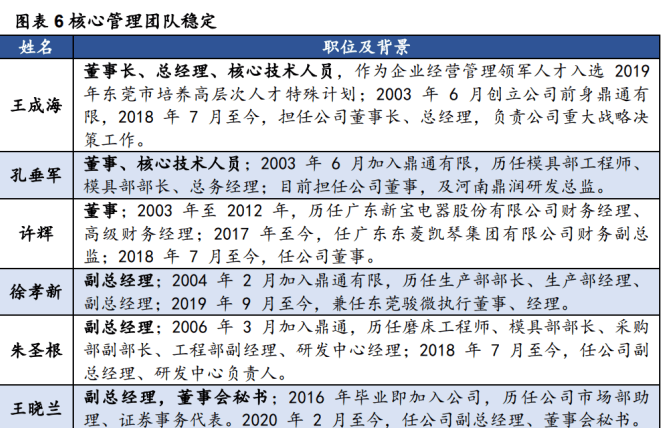

截止2021年三季报,公司董事长兼总经理王成海先生及其妻子罗宏霞女士直接持有公司11.07%的股权,并通过新余鼎为、新余鼎宏新、鼎宏骏盛间接持有公司46.14%股权,合计持有公司57.21%的股权,为公司实际控制人。

其中,新余鼎为是公司员工持股平台,2017年对核心员工实施股权激励,通过新余鼎为对公司进行增资,增强员工归属感和凝聚力。

公司管理层多为早期加入鼎通,伴随公司从创立到发展壮大,经验丰富,管理层利益与公司深度绑定。对于处于高速成长期且上市不足 1 年的公司来说,稳定的管理层是公司发展的重要基石。

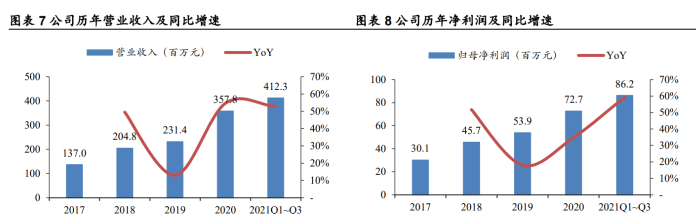

收入规模逐年提升,显著的高成长性。过去 4 年,公司营业收入由2017年的1.4亿元增长至 2020年的3.6亿元,年复合增速为37.7%,今年前三季度收入4.1亿元,同比增长52.8%,在疫情冲击的背景下,公司仍保持了高成长性。

净利润规模随收入增加而增加,今年前三季度归母净利润8,618.1万元,同比增长59.4%。

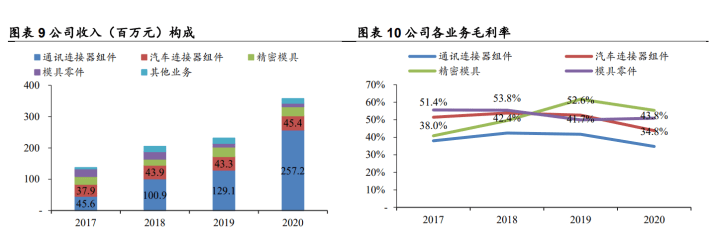

分业务来看,通讯业务贡献了主要收入,2020年在总收入的占比达71.9%,汽车业务占12.7%。

2020年通讯业务收入同比接近翻倍主要是壳体cage销量大幅增加,成为收入结构中的重要组成部分。

而汽车业务过去较为稳定,保持在4,000万元左右的规模。毛利率来看,汽车连接器是毛利率较高的品类。

公司传统汽车业务以Tier2身份为主,客户主要是海外Tier1厂商,当前公司积极布局新能源汽车相关业务,转型Tier1,未来汽车连接器组件业务占比将进一步提升。

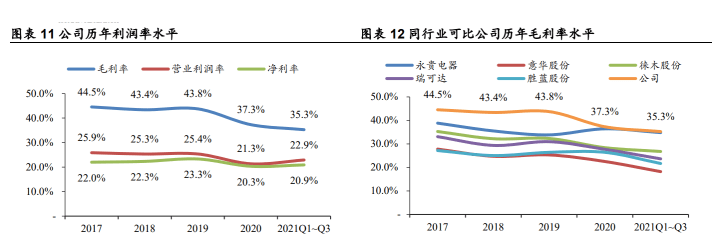

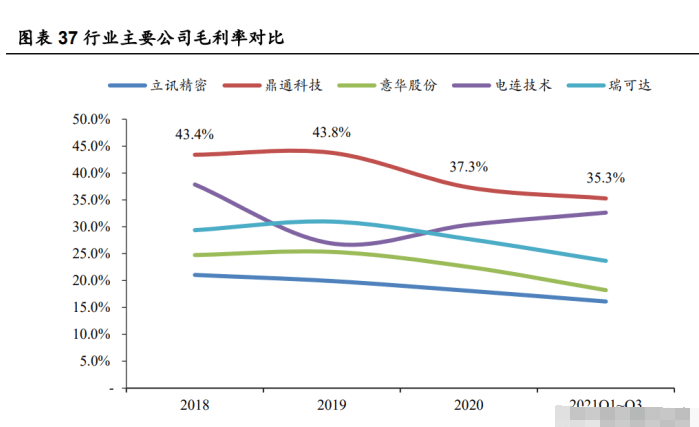

公司的毛利率水平显著高于同行业其他厂商,2019年及以前保持在40%以上,2020年有所下滑主要系通讯业务的cage产品占比提升,其毛利率水平低于连接器组件的平均水平。公司净利率水平始终高于20%,盈利能力优势明显。

2)传统业务定位高精度连接器组件供应商,服务海外优质客户,利润率相对较高。

公司所处的连接器细分行业,高研发投入有助于持续保持技术创新和工艺改进,及时响应市场和客户对先进技术和创新产品的需求,使公司长久保持市场竞争力和客户黏性。

连接器是连通电路的桥梁型基础元器件。连接器是信息传输转换的关键节点,是一种用于连接电路的导体之间或传输元件之间的装置。

连接器为两个电路子系统提供一个可分离的界面,一方面,使得零部件或子系统的维护或升级不必修改整个系统;另一方面,提高了零部件的便携性、外围设备的拓展能力,使得设计和生产过程更方便、更灵活。

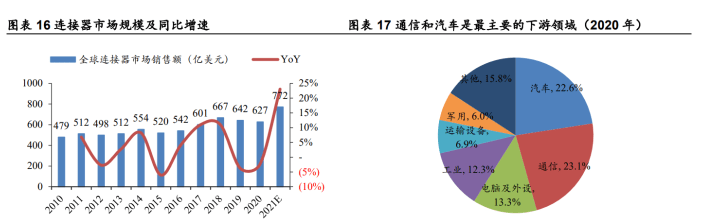

近年来,受益于新能源汽车、数据与通信、电脑及周边、消费电子等下业的持续发展,全球连接器市场规模总体呈扩大趋势。

其中,通信和汽车为连接器产品最主要的两大下游应用领域,2020年通信/汽车分别占总规模的23.1%/22.6%。

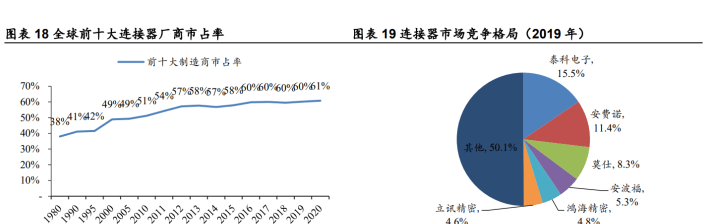

竞争格局方面,连接器行业头部集中趋势逐年强化,过去 40 年,全球前十大厂商的市占率由1980年的38.0%提升至2020年的60.8%。

据Bishop&Associates统计,自1985年到2018年10月,连接器行业完成了589项并购,2000年后共463项,并购浪潮在行业集中度提升的趋势中扮演了重要角色。

前十大厂商中又以欧美日企业掌握主导权,如泰科电子(TE Connectivity)、安费诺(Amphenol)、莫仕(Molex)、安波福(Aptiv)以及日本矢崎(Yazaki)等为代表的境外制造商引领着产业技术潮流,前三大厂商泰科、安费诺和莫仕三家合计市场份额约占全球35%。

在相对高端的汽车、工业、医疗等领域,境外制造商凭借技术和规模优势占据垄断地位。

大陆连接器行业起步较晚,大部分为中小企业,市场集中度偏低,且以中低端产品为主,汽车、医疗、通讯等高端市场均被外国企业占据。

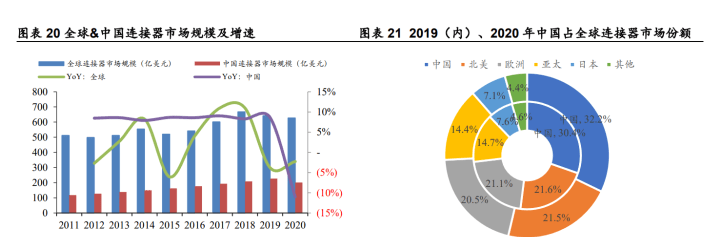

近年来,在中国政策积极的引导以及下游汽车、通讯等领域的需求促进下,中国连接器行业整体技术水平有了大幅提高,市场份额也逐年攀升。

根据 Bishop & Associates,2019年中国地区连接器市场规模为194.7亿美元,占全球市场份额的30.4%,2020年占比提升至32.2%,相比2011年23.1%的份额,中国已经成为全球连接器最大的生产和消费基地。

2010~2019年国内连接器市场快速发展,CAGR达8.5%,远高于全球2.7%的年均复合增速,2020年受COVID-19影响,国内市场规模下滑11.0%。

展望未来,受益于十四五规划国家对 5G 建设的大力支持,以及“碳达峰”“碳中和”目标的提出和大力推广,通讯和汽车连接器将迎来更加广阔的市场空间,双核发动机将持续为公司发展注入动力。

通信作为连接器的第二大应用领域,本身具备较大的市场规模,通信行业对于连接器的具体需求主要是网络设备、网络基础设施、电缆设备等方面,其中网络设备应用主要包括交换机、路由器等,移动通信基础设施应用包括通信基站、基站控制器、移动交换网络、服务器等。

通讯连接器市场与下游通信网络更新换代紧密相关,其景气周期与通信基础设施建设周期重叠。

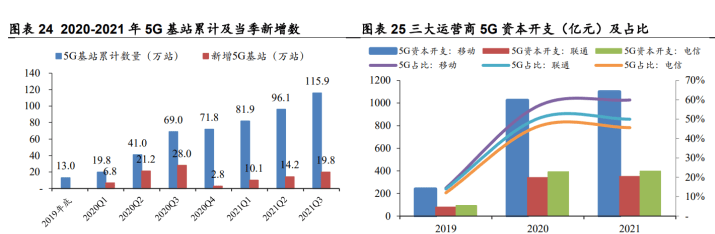

工信部在今年年初发布5G建设规划,提出2021年将有序推进 5G 网络建设及应用,加快主要城市5G覆盖,推进共建共享,新建5G基站60万个以上。而上半年国内运营商5G招标延后,建设有所放缓,上游产业链景气度处于低谷。

6 月份后,国内运营商基站集采已陆续启动,6月25日,中广电和中移动启动5G 700MHz 基站集采,采购规模48万站(预计2021年建设完成20万站,2022年则建设28万站);7月9日电信联通发布5G 2.1GHz频段基站集采,采购规模24.2万站。

截至2021年三季度末,国内5G基站累计达115.9万站,9月新建12.2万站,对比1-8月累计新建5G基站26.6万站,9月5G建设速度明显加快,但离全年建设目标仍有距离,预计四季度将加速赶工。

根据三大通信运营商2020年财报资本开支预测,2021年中国移动、中国联通和中国电信三大运营商资本总开支约为 3,406 亿元,其中用于5G建设的资本开支总额预计为1,847亿元,占总预算的 54.2%,资本开支规模相比2020年保持平稳微增长。

根据GSMA预测,2020~2025年,中国国内移动运营商将投资近2,100亿美元用于建设网络,其中 90%投向5G。

随着5G基础设施建设的推进和5G覆盖网络的扩大,存量升级的替换需求和新建设施的增量需求共同为通讯连接器行业带来发展机遇。

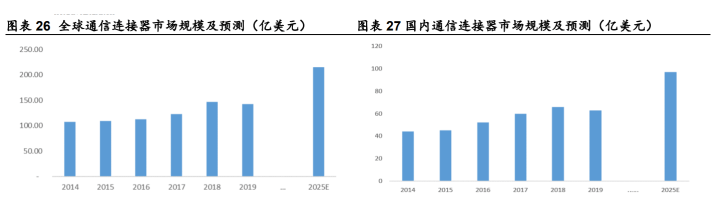

2025年国内通信连接器市场将接近100亿美元。2014~2019年全球通信连接器年均复合增速为5.85%,根据 Bishop &Associates 预测,2025年全球通信连接器和市场规模将达到215亿美元。

国内随着5G基站及配套设施建设的有序推进,通信连接器的需求将不断增长,预计2025年达到95亿美元,占全球市场的44.2%。

随着通信基站、服务器等应用场景的传输速率要求提升,有限空间内需要布置更多连接器模组,通讯连接器体积进一步缩小,产品精细化程度进一步提升,同时散热性能的要求也在同步提升。

公司通讯连接器以组件的形式供应安费诺、莫仕、中航光电等国内外知名厂商制造商,得益于模具设计开发能力,公司产品能够良好满足微型化、高精密度的要求,又立足于多年合作形成的客户黏性,公司在客户的供应份额不断提升。

公司通讯连接器核心产品wafer、壳体等小而精,结构复杂,工艺繁复,生产良率要求极高,公司发挥在工艺方面的独特优势,成本把控良好,在同行业内保持了较高的盈利能力。未来随着 5G 建设对通讯连接器需求增加,以及公司在核心客户的供应份额提升,通讯业务仍将保持较高的增速稳定增长。

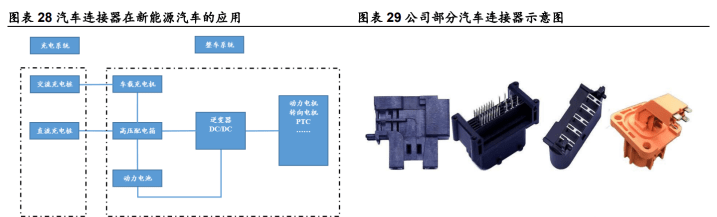

公司汽车连接器及其组件主要包括控制系统连接器及其组件、高压互锁连接器、信号线束连接器、电源线束连接器、电控连接器等,主要应用在汽车电子控制系统和新能源汽车动力系统,起到传输电流和信号等作用。

传统燃油车的市场需求较为稳定,车身连接器的需求也相对稳定,单车使用低压连接器价值在1,000元左右。

新能源汽车兴起对连接器的需求带来了变革,一方面适应动力系统改变新增高压连接器的需求,另一方面智能化趋势增加了对高速高频连接器的需求。

新能源汽车对连接器的用量和要求同步提高,单车价值量是传统燃油车的数倍,其中,纯电动乘用车单车使用连接器价值区间为3,000-5,000元,纯电动商用车单车使用连接器价值区间为8,000-10,000元。

高压连接器适应电动化趋势应运而生,单车价值量较高,达1,000~3,000元,主要使用在新能源车整车高压电流回路(包括充电系统和整车系统),同导电线缆同时作用,将能量通过不同的电气回路,输送到整车系统中各高压部件,如电池包、电机/电机控制器、PDU/BDU、充电系统、DCDC转换器、空调压缩机、PTC加热器等车身单元。

相比于燃油车仅使用低压连接器,高压连接器是新能源汽车不可缺少的零部件,贯通从动力电池到各车身单元的电流回路,耐温升、抗干扰、防护等级、寿命、稳定性等要求全面提高。

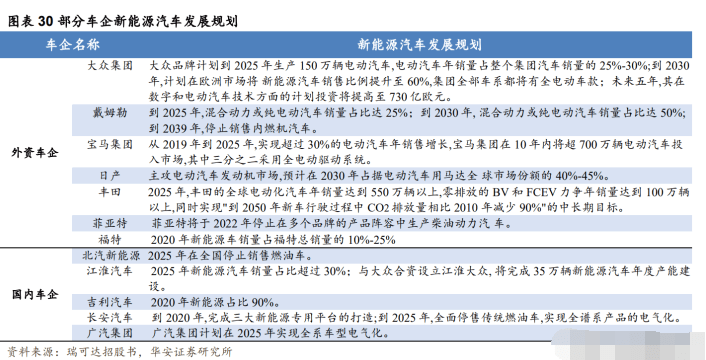

对于汽车连接器厂商来说,高压连接器为完全新增的细分品类,同领先厂商的差距较小,是实现打破传统汽车连接器竞争格局的重要机会。“双碳”目标下,国内外车企加速发力新能源。

全球各国对环境保护越来越重视,美德法等国积极推出促进新能源汽车发展的政策,欧洲各国制定燃油车禁售时间表,我国则呈现造车新势力和传统车企百家争鸣的局面,新能源汽车发展趋势将带动国内众多供应链厂商共同发展壮大。

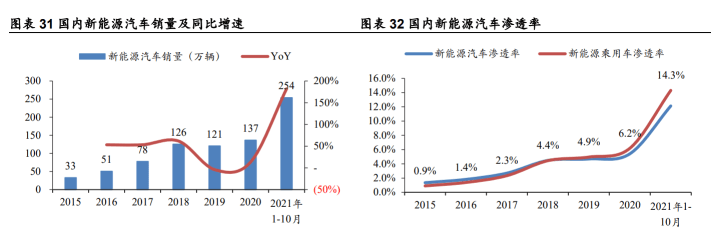

在国家大力发展新能源汽车的背景下,各大车企持续加大新能源汽车的投入力度,我国新能源汽车销量表现出高增速。

10 月单月,新能源汽车产销量为39.7/38.3万辆,同比增长133.2%/134.9%,再次刷新单月历史纪录。

渗透率来看,2021 年 1~10 月,国内新能源车销量占比突破两位数,达到12.1%,其中乘用车达到 14.3%。10 月新能源汽车整体市场渗透率继续维持历史高位,为16.4%,新能源乘用车市场渗透率达到 18.2%。

预计,2021年全年国内新能源车销量将突破 300 万辆,2022年提前达到新能源车占比20%(约 500 万辆)的目标。新能源汽车销量高速增长也带动了对连接器需求的放量。

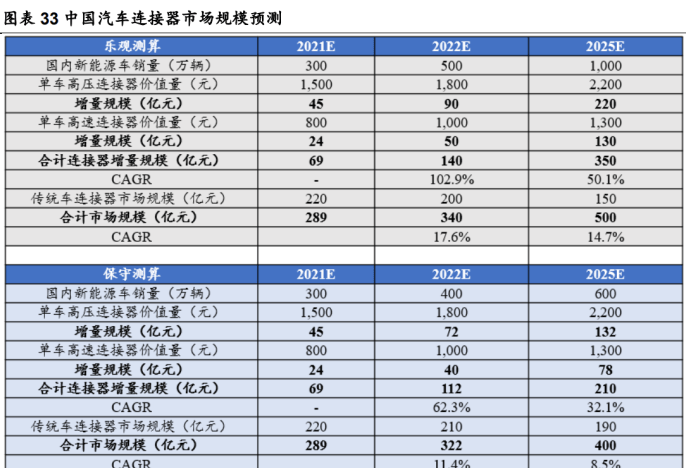

受新能源汽车高速发展红利驱动,2021年国内新能源汽车连接器新增市场约 69 亿元,乐观测算,2022年达到 140 亿元,同比增长102.9%,2025年达到 350 亿元,4 年 CAGR 为 50.1%。

加上传统燃油车需求,2025年合计国内汽车连接器市场规模 500 亿元,4 年 CAGR 为 14.7%。

在新能源汽车领域,公司积极向一级供应商转型,2021年已实现同比亚迪的深度合作,以此为契机,公司将开拓更多产品品类和客户,国内自主品牌车企正在积极拓展中。

新能源领域,公司以主机厂和电池 pack 厂为切入点,可实现高压互锁连接器、电控单元、电子锁、硬排软排、线束连接器等产品的供应,目前大多数新增客户已经处于打样、试样的阶段,同时公司业已加派驻点团队提供服务,增强与客户之间的联系。

新能源业务将为公司未来发展提供更高的增速和更强劲的动力,打开公司成长第二曲线 精密制造优质企业,借力募投未来可期

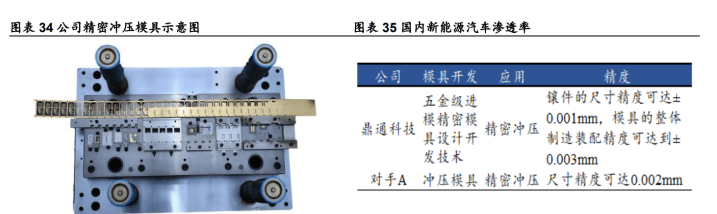

公司深耕行业十八载,精密模具设计开发优势突出。模具产品具有非标准化特点,公司模具加工中心按照每个客户订单和需求组织生产。

基于公司深厚的底蕴、完善的开发数据库,可对复杂结构的模具进行设计开发,充分满足创新设计和快速设计要求。

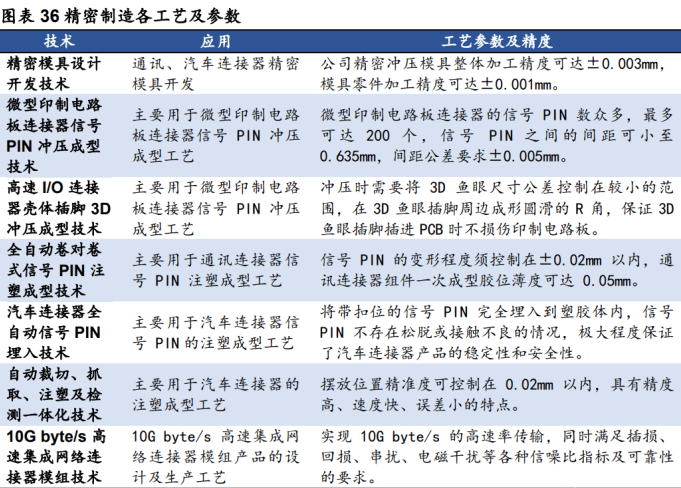

目前公司已成功掌握了包括精密切削加工、高精密研磨成型、镶件头部研磨成型和 EDM 镜面加工等多项精密模具加工技术。公司冲压模具零件加工精度可达±0.001mm,模具整体制造精度可达±0.003mm,加工硬度达到 HRC90-HRC92,表面粗糙度达到 Ra0.04。

公司建立了完善的精密制造技术体系,涵盖:精密模具设计开发、精密冲压和注塑成型,自动化加工及检测等产品精密制造全过程。

公司拥有多项核心技术,如通讯领域的 10G byte/s 高速集成网络连接器模组技术、汽车连接器全自动信号 PIN 埋入技术、全自动卷对卷式信号 PIN 注塑成型技术、高速 I/O 连接器壳体插脚 3D 冲压成型技术、微型印制电路板连接器信号 PIN 冲压成型技术和自动裁切、抓取、注塑及检测一体化技术。

公司的模具零件主要根据客户需要进行设计、开发,并作为单品销售给客户,小而美特性突出。

此外,得益于公司的精密制造工艺,公司产品质量不断提升、生产效率不断提高,公司精密制造技术贯穿于生产的各个环节,已实现卷对卷式自动送料、全自动精确定位,高水平自动化下完成产品生产制造。

通信和汽车领域的连接器呈现较高的定制化特征,其中,技术难度高和制造工艺复杂的细分产品具有较高的技术壁垒,同时公司的模具零件根据客户需要进行设计、开发,并作为单品销售给客户,高难度和定制化特点使得公司模具和模具零件定价能力强;精密的制造工艺,规范化、模块化、信息化的生产水平亦使公司产品成本控制能力强劲,二者共同驱动公司毛利率高于同业。

2021年前三季度公司毛利率下滑至35.3%,主要系公司通讯CAGE产品放量,而CAGE需要加装散热器,前期的散热器主要通过外部采购,随着自产比例提升,毛利率有望逐步回升。另一方面,今年原材料价格成本上涨给公司带来一定压力。

公司产销状况良好,然而产能情况却一直较为紧张,根据公司招股说明书披露,2020年上半年公司精密冲压设备、注塑设备和模具加工设备产能利用率分别高达102.00%、102.93%和 110.75%,产能吃紧较为严重,随着下游需求增加公司突破产能瓶颈迫在眉睫。

在此背景下,公司2020年12月IPO上市,募资3.78亿元(扣除发行费用后)用于生产基地和研发中心建设项目,生产基地建设是对现有主业的进一步扩展,该项目实施后,预计将新增330万件高速通讯连接器(相当于82,158万个通讯连接器组件)和2,124万件汽车连接器(相当于18,216万个汽车连接器组件)产能,项目建设完成后将显著提升公司总产能。

研发中心建设将整合公司内部研发资源,打造统一高效的综合性研发平台,提高后端研发对前端业务的技术支持。

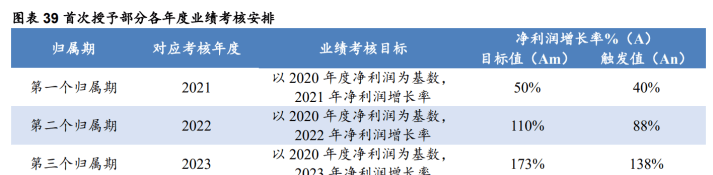

公司2021年 7 月公告股权激励草案,拟向激励对象授予100万股限制性股票(占公司总股本的1.17%),授予价格为23.10元/股。激励对象为24人,包括董事、高级管理人员、核心技术人员及董事会认为需要激励的其他人员,授予人数占公司员工总数1,789人的1.34%。

首次授予 86 万股,预留 14 万股,其中首次授予对公司层面业绩考核指标为净利润增长率,以2020年度净利润为基数,2021/2022/2023年净利润增长率目标值分别为50%/110%/173%。

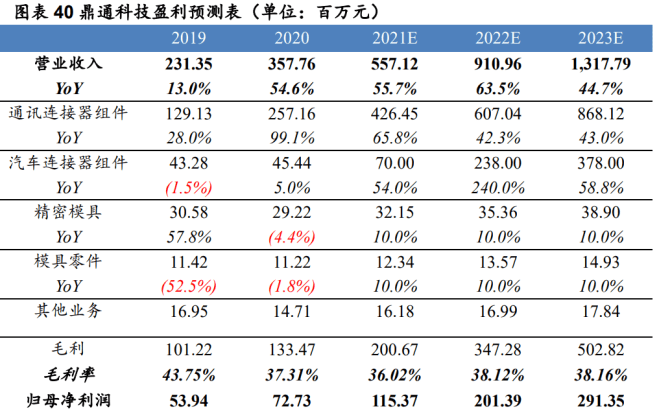

公司未来仍以通讯和汽车连接器组件为主要业务,2021~2023年营业收入分别为5.57亿元、9.11亿元、13.18亿元,归母净利润分别为1.15亿元、2.01亿元、2.91亿元。

(1)通讯连接器组件在客户安费诺、莫仕的份额仍有提升空间,成本压力未来会有所缓解、壳体散热器实现自产后,毛利率水平将有所提升并保持稳定;

(2)汽车连接器组件是公司未来增速最快的业务板块,以Tier2形式供应传统汽车的业务规模保持稳定,而新能源相关业务将表现出高增速,汽车业务的收入占比将有所增加。由于公司产品品类以高端定位为主,因此毛利率水平保持稳定;

(3)精密模具及模具零件主要客户仍以合作关系稳定的安费诺、莫仕、中航光电为主,未来收入规模保持相对来说比较稳定,毛利率水平相对较高;

(4)公司IPO募投项目建设完成后产能充裕,通讯和汽车连接器组件业务收入增长基于产能增加的前提。

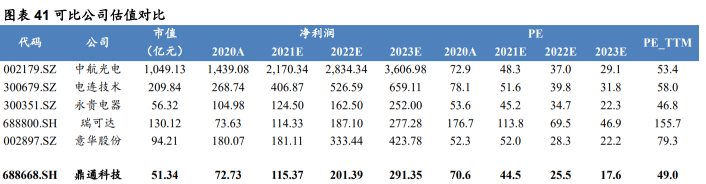

估值分析,我们大家都认为,公司作为国内连接器优质制造企业,持续处于盈利状态,具备行业可比性,因此采用可比公司相对估值办法来进行分析。

A 股上市公司中与鼎通科技主营业务相似的可比公司包括瑞可达、电连技术、意华股份等。

扩产进度没有到达预期;竞争加剧毛利率下滑;原材料成本波动;新能源汽车业务客户推进没有到达预期。